Au moment de créer votre entreprise, vous aurez à effectuer un certain nombre de démarches. Vous devez aussi engager certaines dépenses. Ces frais de constitution sont tels que :

- les frais de greffe,

- les frais d’annonce légale,

- et d’autres divers achats (papeterie, bureautique …).

1. Comptabiliser les frais de constitution

Tant que votre entreprise n’est pas immatriculée RCS, vous ne pourrez pas ouvrir de compte bancaire pro. Donc vous allez faire ces dépenses avec votre compte bancaire personnel. Pour comptabiliser ces dépenses, vous devez :

- Garder toutes les factures de vos dépenses.

- Saisir chaque facture en comptabilité à la date de démarrage de l’activité de l’entreprise en tant qu’avances effectuées par l’associé ou l’exploitant.

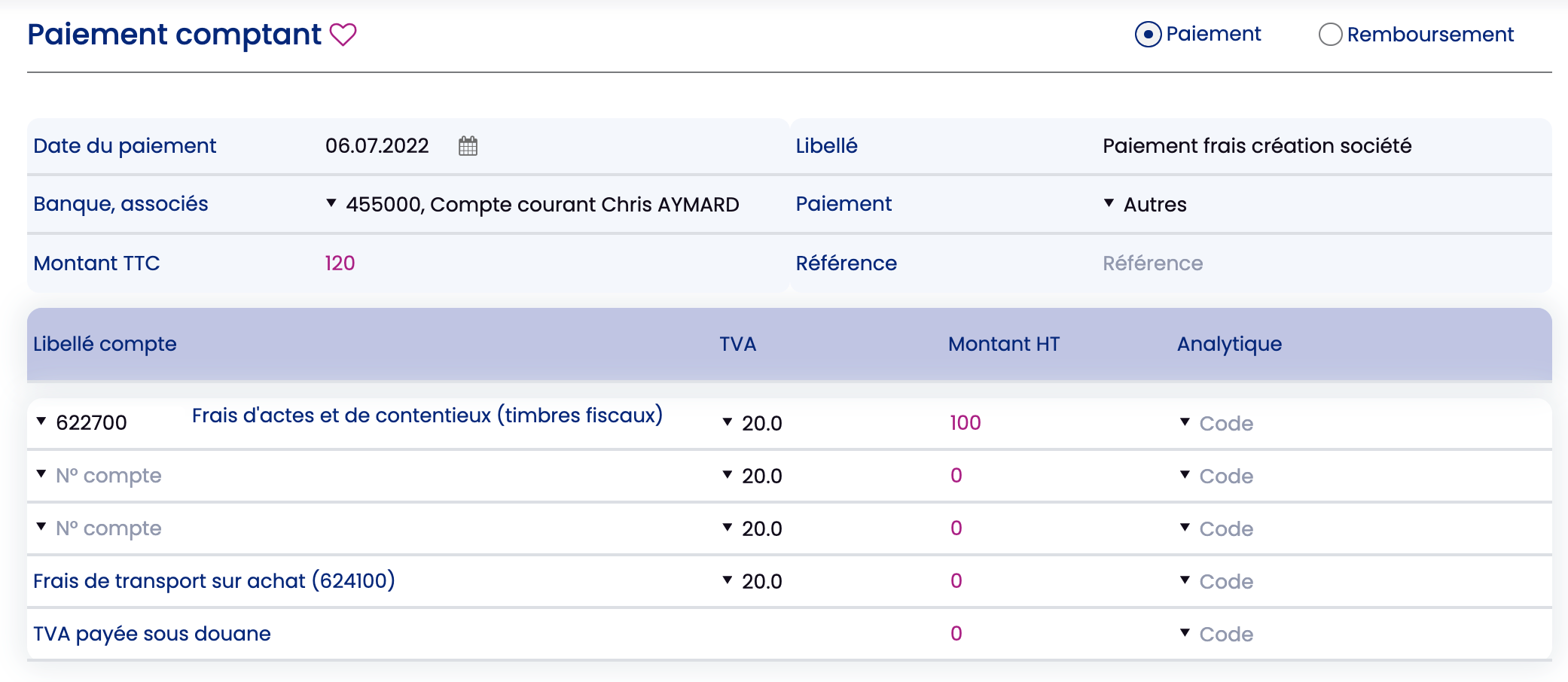

Dans ZEFYR, vous allez dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses. Puis sélectionnez le type de frais et le compte de l’associé 455000 et non pas un compte bancaire de la société 512xxx.

Exemple : Pour une dépense CB de 120 € pour des frais d’acte, l’écriture comptable sera donc du type :

| Débit | Crédit | ||

| 622700 | Frais d’actes | 120 | |

| 455000 | Compte de l’associé | 120 |

2. Remboursement des premiers frais

Par la suite, vous pouvez effectuer un remboursement des associés de leurs avances. Pour effectuer ces remboursements, passez par le menu Compta > Clients-Fournisseurs-Banque > Avance remb. associés ou Tiers dans ZEFYR. Les remboursements peuvent se faire à tout moment, même plusieurs mois plus tard.

Pour en savoir plus sur le remboursement des avances associés, consultez l’article Comptabilisation Avance et Remboursement Associé.

Remarque : Si vous n’êtes pas une société, mais une entreprise individuelle, vous utiliserez le compte 108000 – “Compte de l’exploitant” au lieu du compte 455000. Voir l’article : Comptabilisation des Frais de Création.