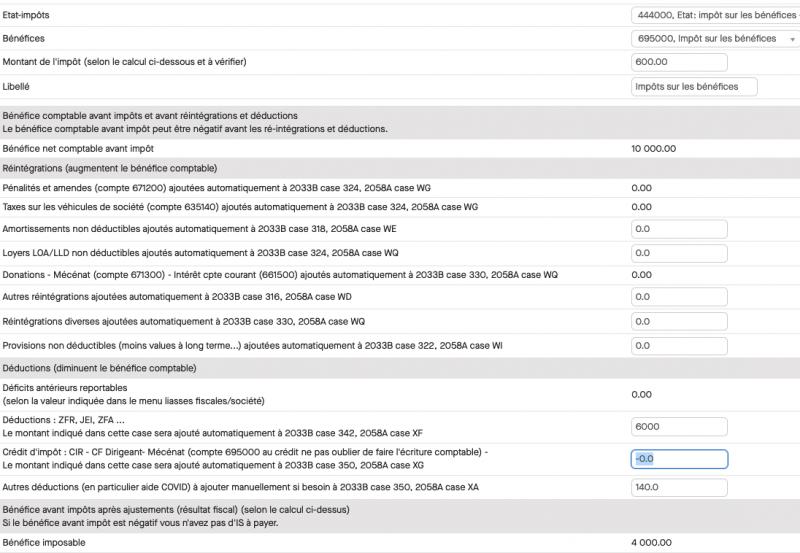

1. Impôt à payer avant l’abattement

Impôt à payer avant les déductions fiscales ( par ex ZFA ZFU…) :

Supposons que votre société ait fait un bénéfice de 10 000 € avant impôt.

Dans ZEFYR le calcul de l’impôt sur les bénéfices (IS) se fait automatiquement via le menu : Clôture > Opérations de fin d’exercice > Impôt sur les bénéfices.

Si la société est dans une Zone Franche Urbaine (ZFU, elle a droit à un abattement de 60%, cela signifie que la base de calcul de l’IS n’est plus 10 000 € mais 10 000 – (60% x 10 000) = 4 000 € soit un impôt de 15% x 4 000 € = 600 €.

Dans le menu Impôts sur les bénéfices il faut donc indiquer sur la ligne déductions : ZRR, JEI, ZFU le montant de 6 000€.

Après validation l’écriture comptable d’impôt sur les sociétés automatiquement générée est la suivante :

| Débit | Crédit | ||

| 695000 | Compte impôt sur les sociétés | 600 | |

| 444000 | Compte état impôts sur les bénéfices | 600 |

Note : si vous avez droit à une réduction de 100% (aucun IS à payer), il faut indiquer dans le menu : Clôture > Opérations de fin d’exercice > Impôts sur les bénéfices, il faut cocher le bouton radio « impôt sur les sociétés » : Non

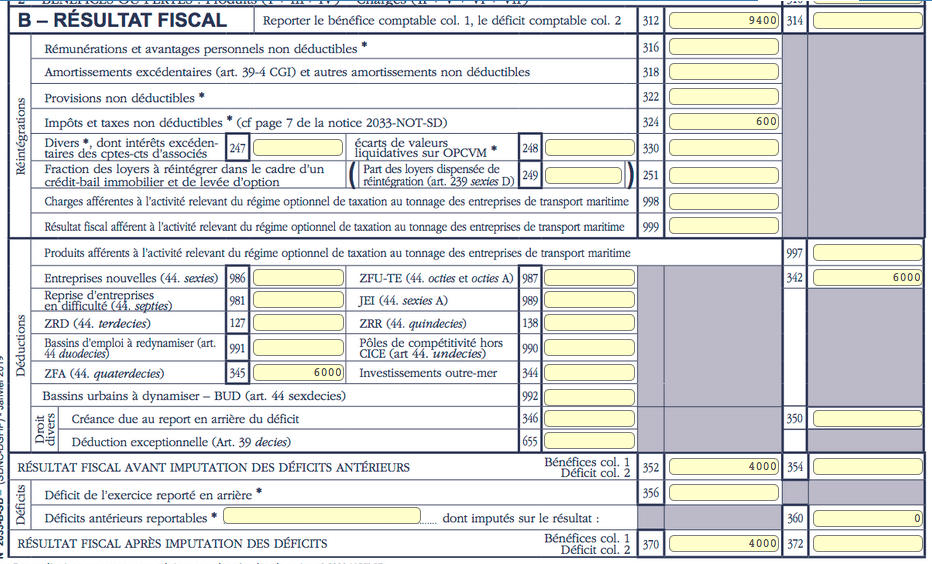

3. Ajustement des liasses fiscales 2033 B et 2065

3.2- Dans la liasse 2033B

Dans la liasse fiscale 2033 B, la case 342 (déductions globales) est automatiquement mise à jour mais vous devez reprendre le montant dans la case 987 pour le cas de la ZFU.

Si vous avez d’autres déductions d’impôt telles que : ZFU, ZRR, JEI, ZRD, BUD, le principe est le même.

Dans l’exemple ci-dessous :

- bénéfice comptable après impôts = bénéfice avant impôts (10 000 €) – impôt (voir le détail du calcul ci-dessus) (600 €) = 9 400€.

Au final nous avons bien : 9 400 + 600 – 6 000 = 4 000 € de bénéfices imposables soit un IS (impôt sur les sociétésde 600 €.

Remarque : si vous êtes en régime normal d’imposition, il faut simplement mettre le montant de l’abattement ZFA, dans la case XC de la 2058 A.

Rappels pour comprendre la 2033 B:

Bénéfice comptable + réintégrations – déductions = résultat fiscal (base de calcul de l’IS)

| Bénéfice comptable (case 312) : | Bénéfice dans Statistiques > Balance générale (après écriture d’IS) |

| Réintégrations (cases 316 à 999) : | L’IS (case 324) est toujours réintégré |

| Déductions (cases 986 à 655) | Déductions fiscales du type ZFA, ZFU, ZRR et JEI |

| Résultat fiscal (case 370 ou 372) | Case 370 si c’est un bénéfice. Il est la base de calcul de l’IS (bénéfice imposable) |

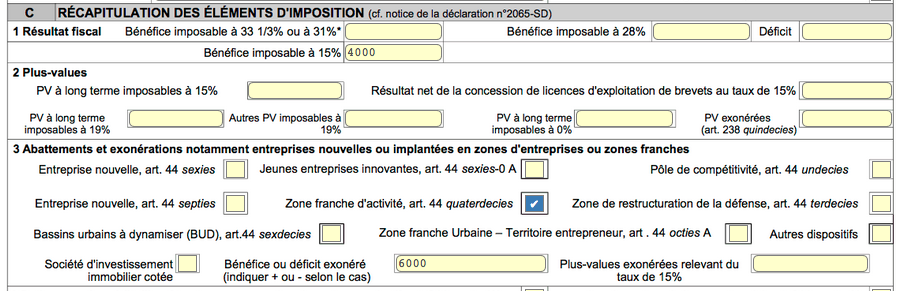

3.2- Dans la liasse 2065

Le montant du bénéfice imposable à 15% est bien réduit de 10 000 € à 4 000 € (soit un IS à payer de 600€).

Il faut ensuite cocher la case Zone franche d’activité.

Puis indiquer le bénéfice exonéré (bénéfice abattu), sans mettre de signe +, soit 6 000 €.

C’était l’article “ Déductions fiscales : abattements zones franches – ZFA ZFU ZRR et JEI ”, n’hésitez pas à nous poser des questions dans le menu support de votre compte ZEFYR, (Lorsque vous êtes connecté, cliquez sur l’icône « point d’interrogation » en haut à droite, puis “nouveau message support”.