Dans le cas d’une société soumise à l’IS le report arrière des déficits correspond au cas où une société réalise des pertes pour l’exercice N alors qu’elle avait fait des bénéfices en N-1.

1- Exercice N-1

Une société soumise à l’impôt sur les sociétés (régime normal ou simplifié) a réalisé pour l’exercice N-1 des bénéfices avant impôt de 40 000€.

Pour le calcul de l’impôt il faut donc faire : 38 120 imposé à 15% et (40 000 – 38120) imposé à 28% en 2019.

Le montant de l’IS est donc : 38 120 * 0.15 + (40 000 – 38 120) * 0.28 = 5 718 + 526.40 = 6 244.40 €.

Sur le formulaire 2033B de la liasse fiscale on a donc les éléments suivants :

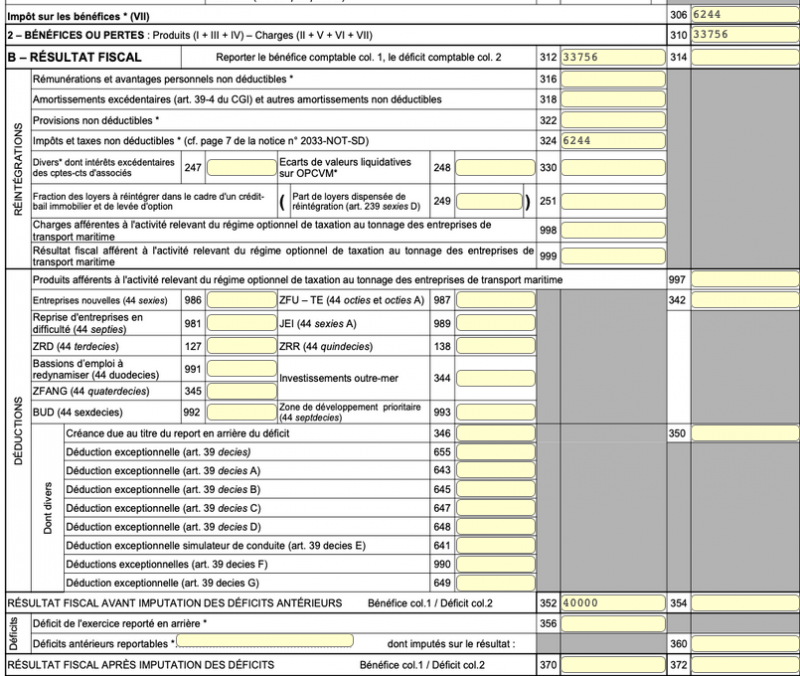

- case 312 : Bénéfice comptable(après IS) (solde des comptes 7 et 6) = 33 756 €

- case 324 : Réintégration de l’impôt = 6 244 €

- case 352 : Résultat fiscal = 40 000 €

2- Exercice N

Durant l’exercice N cette société a réalisé des pertes de 30 000 €. Elle peut donc faire une demande de remboursement de l’IS payé en 2019 dans la limite des pertes de 30 000 € c’est qu’on appelle le report arrière des déficits.

2.1- Calcul du montant de l’impôt remboursable et écriture comptable

Au final sur les deux années il y a 10 000€ d’IS soit un montant sur 2 ans de 1 500€ d’impôts sur les sociétés à payer à l’état.

Sur les 40 000 € de 2019 il y a eu 6 244.40 € d’IS donc comme la société sur 2 ans ne doit en réalité payer que 1 500 € d’IS, il faut donc que l’état rembourse le trop payé d’IS soit : 6 244.40 – 1 500 = 4 744.40 €.

Pour réaliser cette opération il faut dans ZEFYR aller dans le menu : Compta > Mode expert > Saisie au kilomètre puis saisir l’opération suivante :

| Débit | Crédit | ||

| 699000 | Report arrière des déficits | 4 744.40 | |

| 444000 | Etat: impôt sur les bénéfices | 4 744.40 |

2.1- Déclaration du report arrière des déficits dans la 2033B

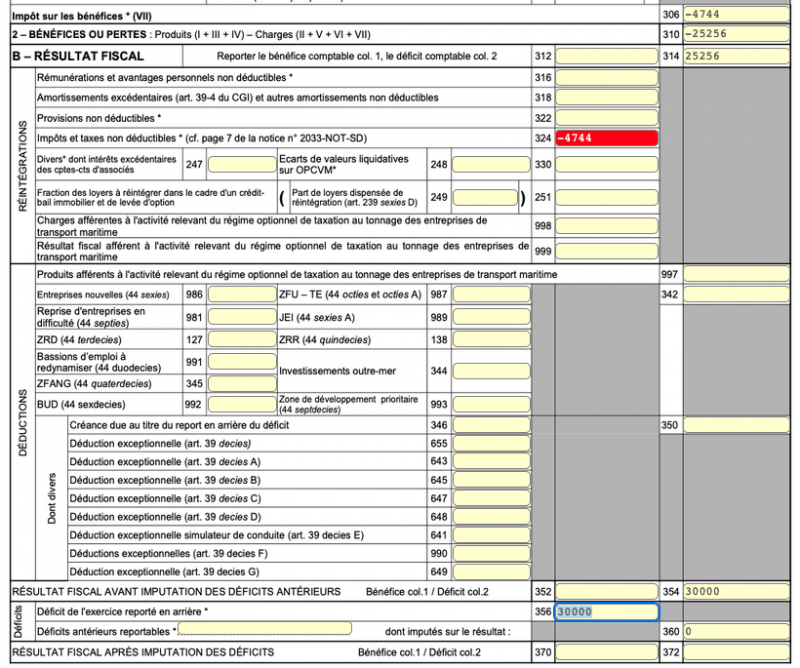

Dans le formulaire 2033B de la liasse fiscale le montant de 4 744.40 € se met automatiquement en négatif dans la case :

Puis il faut manuellement compléter la case 356 en indiquant le montant de 30 000 € valeur du déficit reporté en arrière pour l’année N.

Note dans le cas d’un régime imposition normal de la société il faut compléter la case ZL de la liasse 2058A.

La liasse 2033B se présente donc comme suit. Le résultat fiscal est bien nul car il correspond bien à la réalité sur 2 ans. Sur les 40 000 € de bénéfices de l’exercice N-1, 30 000 € ont été affecté au 30 000 € de pertes de l’exercice N.