Si votre société a réalisé des pertes pour un montant supérieur à la moitié de son capital social, que faut-il faire ?

La loi impose (article L. 223-42 du Code de Commerce) de mettre en œuvre des actions visant à améliorer la situation financière de l’entreprise. La loi dit aussi que dans les quatre mois qui suivent l’assemblée générale d’approbation des comptes de l’exercice déficitaire, les associés doivent :

- Décider en assemblée générale extraordinaire (AGE) soit de dissoudre immédiatement la société soit de poursuivre, malgré les pertes, l’activité sociale.

- Publier, dans le mois, la décision qu’ils ont prise, dans un journal d’annonces légales (coût : environ 150 €).

- Déposer cette décision au greffe du tribunal de commerce afin qu’il en soit fait mention sur l’extrait kbis (coût : environ 60 €).

Les Conseils ZEFYR :

- Pour éviter les trois démarches citées ci-dessus, il faut plutôt comptabiliser un abandon des comptes courants d’associés, que vous devez faire avant de clôturer votre exercice déficitaire.

- Il n’est pas recommandé de comptabiliser une augmentation ou réduction de capital, car ce sont des opérations compliquées.

- L’idéal est de comptabiliser l’abandon des comptes courants d’associés avec une clause de retour à meilleure fortune. Dans l’hypothèse où l’état futur de la société le permettrait, la clause de retour à meilleure fortune permet à l’associé, qui effectue un abandon de compte courant d’associé, de se voir rembourser les créances initialement abandonnées.

Exemple :

Votre capital social est de 50 000 €

Vos pertes du dernier exercice s’élèvent à 30 000 €, or elles ne peuvent pas être supérieures à 25 000 € (c’est à dire la moitié de votre capital social).

Il faut donc abandonner au moins 5 000 € de votre compte courant d’associé.

Dans votre cas vous décidez d’abandonner 10 000 € des comptes courants d’associés.

A l’issue de cette opération vos pertes s’élèvent à 20 000 €.

NB : il faut vérifier le solde créditeur de votre compte courant d’associé 455000 (menu Statistiques > Balance générale), car votre abandon ne peut pas être supérieur à ce solde.

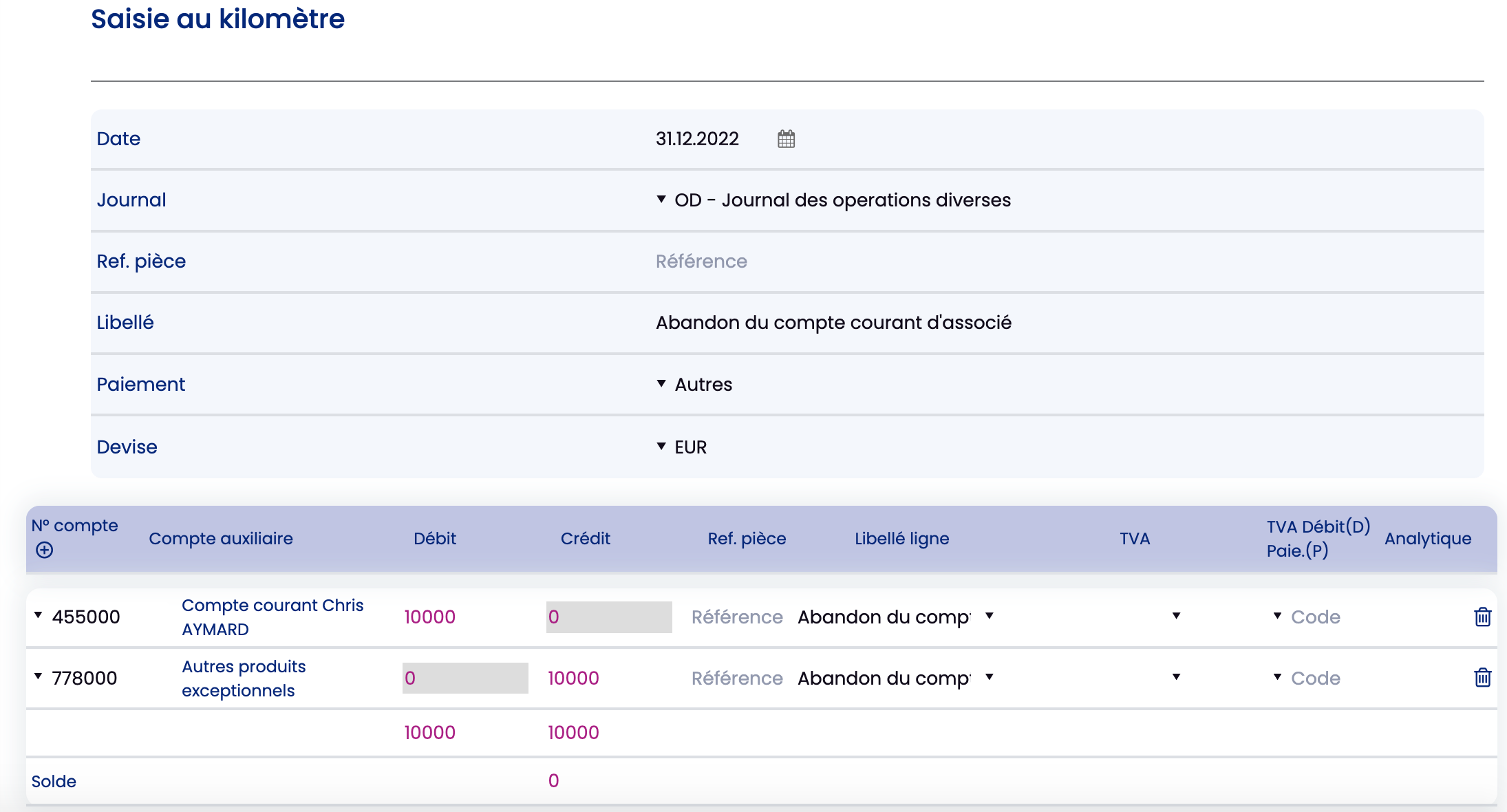

L’abandon d’un compte courant d’associé se comptabilise de la façon suivante :

| Débit | Crédit | ||

| 455000 | Compte courant associé | 10 000 | |

| 778000 | Autre produits exceptionnels | 10 000 |

Dans ZEFYR, il faut passer par le menu Compta > Opération Expert > Saisie au Kilomètre, pour saisir cette écriture.

Attention : il est préférable que l’abandon du compte courant d’associé ne génère pas un bénéfice, sinon vous allez devoir payer l’IS sur cette opération. Il faut donc que le montant d’abandon ne dépasse pas le montant total des pertes (30 000 € dans notre exemple).