1. Qu’est ce qu’une note de frais ?

On parle de note de frais, dans le cas où un associé ou un employé a payé des frais professionnels avec sa carte bancaire personnelle (ou ses fonds personnels) et uniquement dans ce cas.

Par exemple : un repas d’affaire, dont l’addition de 120 € TTC a été payée par un associé ou un employé de la société, au moyen de sa carte bancaire personnelle. L’associé pourra faire une note de frais de 120 €.

2. Dans quel cas faut-il faire une note de frais ?

En tant qu’associé ou employé, vous pouvez être amené à inviter un client au restaurant et payer avec votre carte bancaire personnelle. Il peut aussi vous arriver d’acheter des fournitures de bureau, pour l’entreprise, avec votre carte bancaire personnelle.

Vous pouvez faire des notes de frais pour ces types de dépenses.

L’entreprise devra vous rembourser ces notes de frais par la suite.

3. Gestion des notes de frais

Dans le cas de frais payés par un associé ou un employé, directement avec sa carte bancaire personnelle, il y a 3 opérations à effectuer :

Dans ZEFYR :

- Menu Frais > dépenses et frais kilométriques, puis créer la note de frais

- Menu Frais > notes de frais impression comptabilisation

- Menu Frais > paiement notes de frais

Pour les notes de frais kilométriques lorsque vous avez utilisé votre véhicule personnel pour des visites de clients, il y a un menu dédié : notes de frais kilométrique. Le détail des opérations est abordé dans l’article suivant : notes de frais indemnités kilométriques.

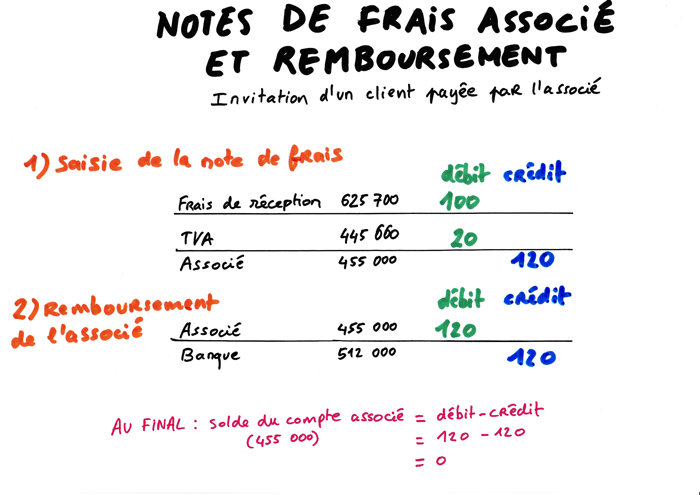

4. Résumé des écritures comptables pour les notes de frais

4.1 La première écriture de comptabilisation de la note de frais pour un associé par exemple est :

| Débit | Crédit | ||

| 455000 | Compte courant de l’associé | 120 | |

| 625700 | Compte de frais de réception | 100 | |

| 445660 | Compte de TVA déductible | 20 |

- Au débit on trouve les frais de réception (100 €) et la TVA déductible (20 €).

- Le compte associé est au crédit car l’entreprise doit les 120 € à cet associé.

Dans ZEFYR cette écriture est générée automatiquement via le menu NOtes de frais > Impression modification comptabilisation,

4.2 La deuxième écriture de comptabilisation du paiement (remboursement) de la note de frais est la suivante :

| Débit | Crédit | ||

| 455000 | Compte courant de l’associé | 120 | |

| 512000 | Banque | 120 |

Lors du remboursement de l’associé par l’entreprise, le compte associé passe au débit. Ce compte 455000 est donc soldé c’est à dire que son solde devient nul lorsque l’on prend en compte l’écriture précédente. Le compte banque de l’entreprise (512000) est au crédit, car il a été utilisé pour payer l’associé (la société doit 120€ à la banque).

Note : dans le cas d’un employé le compte utilisé est le compte 428600 et non le compte 455000.

Note : dans le cas d’une entreprise individuelle ou d’une profession libérale le compte utilisé est le compte 108000.

Schéma récapitulatif

- Au final, à l’issue des deux écritures, le solde du compte associé 455000 est nul.

- Attention : dans le cas d’un paiement avec la carte bancaire de l’entreprise, l’associé ne doit pas faire de note de frais. On parle dans ce cas de paiement des dépenses.

Le conseil ZEFYR : l’associé doit bien conserver les justificatifs de paiement sans une enveloppe et mois par mois car c’est le plus simple. Ces derniers pourront vous être demandés lors d’un contrôle fiscal.