Logiciel de comptabilité

Logiciel de comptabilité Logiciel de facturation

Logiciel de facturation Logiciel de paie

Logiciel de paie Logiciel de notes de frais

Logiciel de notes de frais Logiciel de liasses fiscales

Logiciel de liasses fiscales Immobilisations et emprunts

Immobilisations et emprunts Comptabilité Analytique

Comptabilité Analytique Tableaux de Bord

Tableaux de Bord Logiciel de gestion des stocks

Logiciel de gestion des stocks Logiciel CRM

Logiciel CRM Gestion de Projets

Gestion de Projets

Location meublée ou non meublée : quelle option choisir ? Quelles sont vos obligations fiscales ? Devez-vous tenir une comptabilité ?

Vous êtes un particulier, propriétaire d’un ou plusieurs biens immobiliers que vous mettez en location. Vous vous demandez si vous avez l’obligation ou non de tenir une comptabilité ? Quelles sont les déclarations fiscales à effectuer ?

Les obligations fiscales et comptables des loueurs varient selon leur situation. Nous faisons le point dans cet article.

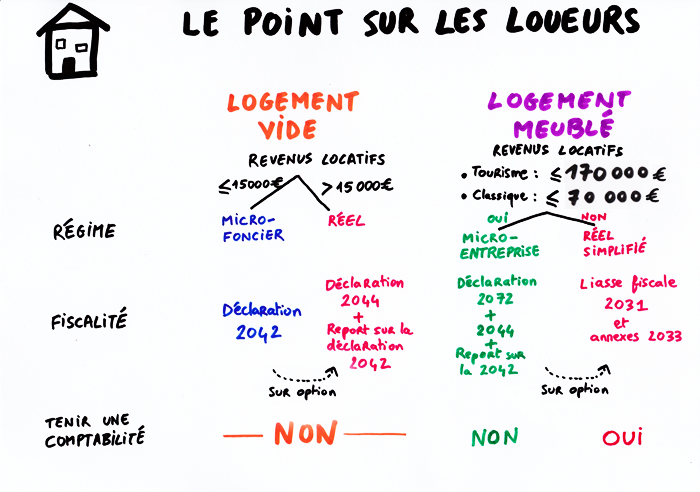

1. Location non meublée

Si vous avez un bien immobilier que vous louez vide (non-meublé), vous devez déclarer vos rentes locatives dans la catégorie des revenus fonciers.

Par ailleurs, vous n’avez pas l’obligation de tenir une comptabilité.

Que devez-vous considérer comme rentes locatives ?

Tous vos revenus provenant de la location d’un non-meublé (quel que soit le locataire – professionnel ou particulier) et les revenus provenant de la location de certains biens (exemples : étangs, cours d’eau).

1.1. Régime micro-foncier

Si votre revenu brut foncier annuel ne dépasse pas 15 000 €, vous pouvez bénéficier du “’régime micro-foncier”. Vous êtes alors dispensé du dépôt de la déclaration 2044 et n’avez qu’à reporter vos revenus fonciers sur la déclaration n°2042 (ligne 4BE). Vous serez imposé à l’IR sur 70% de vos revenus locatifs bruts. En effet vous bénéficiez d’un abattement en régime micro-foncier (30% des revenus bruts sont considérés comme des charges).

1.2. Régime réel d’imposition

Si vous n’êtes pas éligible au micro-foncier (revenus locatifs > 15 000 €), alors vous êtes soumis au régime réel d’imposition (déclaration n°2044). Vous devez calculer votre revenu imposable à l’IR en soustrayant de vos revenus fonciers bruts l’ensemble des frais et des charges au prorata temporis.

NB : vous pouvez choisir le régime réel d’imposition même si vos revenus sont inférieurs à 15 000 €/an.

Remarque : si vous êtes soumis au régime micro-foncier mais que vous déposez la déclaration n°2044, les autorités fiscales considéreront automatiquement que vous optez pour le régime réel.

2. Location meublée

Est considéré comme un meublé, tout logement comprenant l’ensemble des équipements permettant d’y vivre correctement et de s’y installer immédiatement.

On distingue deux types de locations meublées :

- Les locations de tourisme.

Exemples : bien certifié “gîte de France”, chambres d’hôtes, meublé de tourisme classé.

- Les locations dit “classiques”.

Exemples : location étudiante, location saisonnière d’une maison de vacances sur Airbnb (meublé non classé).

Selon que votre bien (ou portefeuille de bien) est de type “tourisme” ou “classique”, et selon les revenus annuels qu’il génère, vous relevez du régime micro-entreprise ou du régime réel simplifié.

Voir le tableau ci-dessous :

| Revenus locatifs “tourisme” | Revenus locatifs “classique” | |

| Régime micro-entreprise | Revenus ≤ 170 000 € | Revenus ≤ 70 000 € |

| Régime réel simplifié (BIC-IR) | Revenus > 170 000 € | Revenus > 70 000 € |

2.1. Régime Micro-Entreprise

Si vous relevez du régime micro-entreprise, vous êtes exempté de la tenue d’une comptabilité. Vous devez seulement tenir un « journal » (une liste) de vos recettes et dépenses.

Chaque année, vous aurez à remplir la déclaration n°2072 et la déclaration n°2044, en indiquant vos revenus locatifs annuels. Vous devrez reporter ces données dans les cases 430 à 441 sur la liasse n°2042.

Vous serez imposé au barème de l’IR sur 50% de vos revenus locatifs bruts, pour les locations de type “classique” et “tourisme” (50% d’abattement).

Exception : si vous êtes propriétaire d’un meublé de tourisme classé (classement national en étoiles), vous serez imposé au barème de l’IR, sur 29% de vos revenus locatifs bruts (71% d’abattement).

2.2 Régime Réel Simplifié (BIC-IR)

Si vous êtes au régime réel d’imposition (ou avez décidé d’opter pour ce régime au lieu du régime micro-entreprise), vous devrez alors tenir une comptabilité et vous aurez à remplir la liasse fiscale n°2031 et les annexes n°2033. Vos revenus locatifs seront soumis au barème de l’IR après déduction de vos charges.

Quels sont les avantages du régime réel simplifié ? Pourquoi choisir le régime réel simplifié alors que vous êtes éligible au régime micro-entreprise ?

Au régime réel simplifié, vous pourrez déduire vos frais d’acquisition, les intérêts de vos emprunts, les travaux d’entretien et de réparation ainsi que les gros travaux.

L’ensemble de ces charges n’est pas déductible en régime micro-entreprise.

Au régime réel simplifié, il vous sera aussi possible de reporter les déficits liés à cette activité.

Remarque : si vous optez pour le régime réel d’imposition alors que vous n’êtes pas soumis à ce régime initialement, vous ne pourrez pas révoquer cette option pendant les deux premières années. Et l’option sera reconduite tacitement par période de deux ans ensuite.

3. Vous pouvez aussi constituer une SCI à l’IR pour gérer vos biens immobiliers

Si vous avez constitué une SCI (société civile immobilière) avec imposition sur les revenus (IR) pour gérer vos biens immobiliers, vous aurez l’obligation de tenir une comptabilité. En effet, une SCI est une société.

La déclaration fiscale des SCI à l’IR est la liasse fiscale n°2072 et vous devrez reporter les revenus de la SCI sur la déclaration n°2044. Cet article ne détaille pas davantage la gestion des biens immobiliers en SCI.

Retrouvez les formulaires pour les loueurs sur le site des impôts : www.impots.gouv.fr